7.7 A vagyon

A gazdálkodó szervezeteknek ahhoz, hogy az újratermelési

folyamatból a rájuk háruló vagy vállalt feladataikat megoldhassák,

ehhez vagyonnal kell rendelkezniük.

A vagyon a rendelkezésre álló anyagi és nem anyagi javak összessége.

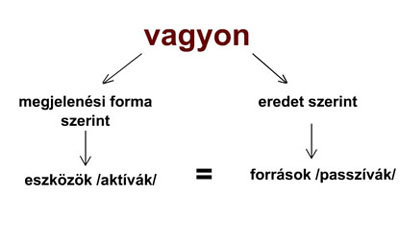

A vállalkozás vagyonelemeit egyrészt az újratermelési folyamatban elfoglalt helye, másrészt eredete szerint csoportosítjuk.

Eszközök csoportosítása

|

Eszközök csoportosítása

-

- Immateriális javak: nem anyagi javak, tartósan szolgálják a vállalat működését. /pl. vagyoni értékű jogok, szellemi termék, üzleti vagy cégérték/

- Tárgyi eszközök: tartósan közvetlenül vagy közvetetten szolgálják a vállalkozás tevékenységét. Ingatlanok, gépek, berendezések, felszerelések, járművek, tenyészállatok, beruházások és felújítások.

- Befektetett pénzügyi eszközök: tartósan és azzal a céllal kerültek más vállalkozásba befektetésre, hogy ott tartós jövedelemre tegyen szert, vagy irányítási, befolyásolási lehetőséget érjen el. Részesedések, értékpapírok, hosszú lejáratú követelések.

- Készletek: vásárolt, saját termelésű készletek

- Követelések: jogszerű, elismert fizetési igények /vevők, váltók, egyéb követelések/

- Értékpapírok

- Pénzeszközök: készpénz, számlapénz

- Befektetett eszközök: olyan anyagi és nem anyagi javak, anyagi javakra vonatkozó jogok, amelyek tartósan szolgálják a vállalkozás tevékenységét.

- Forgóeszközök: általában egy termelési folyamatban vesznek részt, eredeti alakjukat rendszerint elveszítik, átadják a tevékenység során létrehozott új termék vagy szolgáltatás értékébe.

-

- Jegyzett tőke: cégbíróságon bejegyzett saját tőke

- Jegyzett, de még be nem fizetett tőke -

- Tőketartalék: a tulajdonosok bocsátották véglegesen a vállalkozás rendelkezésére

- Eredménytartalék: előző évek mérleg szerinti eredményéből képződik

- Lekötött tartalék: a tőke és eredménytartalék nem szabad összegeinek elkülönített kimutatása

- Értékelési tartalék: Értékhelyesbítéssel azonos összegű saját forrás

- Mérleg szerinti eredmény: tárgyévben realizált adózott eredményből a tulajdonos, befektetők által a vállalkozásban hagyott vagyonrész.

- Hátrasorolt kötelezettségek /kiegyenlítése a legutolsó helyen áll, eredeti futamideje 5 évnél hosszabb/

- Hosszú lejáratú kötelezettségek (éven túli tartozások) pl. beruházási hitelek, tartozás kötvénykibocsátásból

- Rövid lejáratú kötelezettségek (lejárata éven belüli) pl. szállítók, váltótartozás, adótartozások

- Saját források: az a vagyonérték, amely felett a vállalkozás szabadon rendelkezhet.

- Céltartalék: Olyan passzíva, amellyel a vállalkozás az óvatosság és az összemérés elvéből kiindulva pontosítja az eredményt, valósabbá teszi a saját tőkét, fedezetet teremt a tárgyidőszakból eredő, de a következő években várhatóan jelentkező kötelezettségekre, költségekre és ráfordításokra.

- Kötelezettségek